China ni mzalishaji mkubwa wa koke ya petroli, lakini pia ni mtumiaji mkubwa wa koke ya petroli; Mbali na koke ya petroli ya ndani, tunahitaji pia idadi kubwa ya uagizaji ili kukidhi mahitaji ya maeneo ya chini ya mto. Hapa kuna uchanganuzi mfupi wa uagizaji na usafirishaji wa koke ya petroli katika miaka ya hivi karibuni.

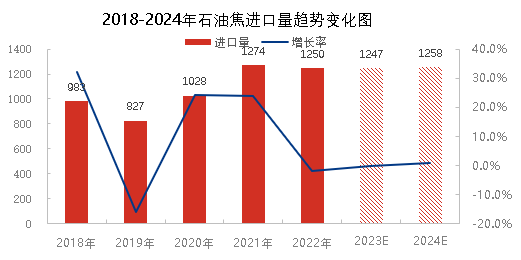

Kuanzia 2018 hadi 2022, kiasi cha kuagiza cha koke ya petroli nchini China kitaonyesha mwelekeo wa kupanda, na kufikia kiwango cha juu cha rekodi cha tani milioni 12.74 mwaka wa 2021. Kuanzia 2018 hadi 2019, kulikuwa na mwelekeo wa kushuka, ambao ulitokana hasa na mahitaji dhaifu ya ndani ya koke ya petroli. Zaidi ya hayo, Marekani iliweka ushuru wa ziada wa uagizaji wa 25%, na uagizaji wa koke ya petroli ulipungua. Kuanzia Machi 2020, makampuni ya uagizaji yanaweza kuomba msamaha wa ushuru, na bei ya koke ya petroli ya mafuta ya kigeni ni ya chini kuliko ile ya koke ya petroli ya mafuta ya ndani, kwa hivyo kiasi cha uagizaji kinaongezeka sana; Ingawa kiasi cha uagizaji kilipungua katika nusu ya pili ya mwaka kutokana na athari ya janga la kigeni, kwa ujumla kilikuwa juu kuliko kile cha miaka iliyopita. Mnamo 2021, chini ya ushawishi wa utekelezaji wa udhibiti maradufu wa matumizi ya nishati na sera za vikwazo vya uzalishaji nchini China, usambazaji wa ndani utakuwa mdogo, na uagizaji wa koke ya petroli utaongezeka sana, na kufikia kiwango cha juu cha rekodi. Mnamo 2022, mahitaji ya ndani yatabaki kuwa imara, na jumla ya kiasi cha uagizaji kinatarajiwa kufikia takriban tani milioni 12.5, ambayo pia ni mwaka mkubwa wa uagizaji. Kulingana na utabiri wa mahitaji ya ndani ya chini na uwezo wa kitengo cha kuchelewesha cha kuoka, kiasi cha uagizaji wa koke ya petroli pia kitafikia takriban tani milioni 12.5 mwaka wa 2023 na 2024, na mahitaji ya kigeni ya koke ya petroli yataongezeka tu.

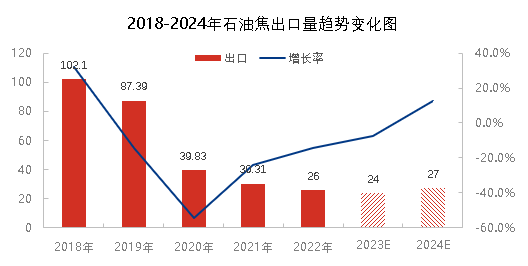

Inaweza kuonekana kutoka kwa mchoro hapo juu kwamba kiasi cha mauzo ya nje ya bidhaa za petroli coke kitapungua kuanzia 2018 hadi 2022. Uchina ni mtumiaji mkubwa wa petroli coke, na bidhaa zake hutumika zaidi kwa mahitaji ya ndani, kwa hivyo kiasi chake cha mauzo ya nje ni kidogo. Mnamo 2018, kiasi kikubwa zaidi cha mauzo ya nje ya petroli coke kilikuwa tani milioni 1.02 pekee. Ikiathiriwa na janga hilo mnamo 2020, mauzo ya nje ya petroli coke ya ndani yalizuiwa, tani 398000 pekee, kupungua kwa 54.4% mwaka hadi mwaka. Mnamo 2021, usambazaji wa rasilimali za petroli coke za ndani utakuwa mdogo, kwa hivyo ingawa mahitaji yataongezeka sana, mauzo ya nje ya petroli coke yataendelea kupungua. Jumla ya kiasi cha mauzo ya nje inatarajiwa kuwa takriban tani 260000 mwaka 2022. Kulingana na mahitaji ya ndani na data husika ya uzalishaji mnamo 2023 na 2024, jumla ya kiasi cha mauzo ya nje inatarajiwa kubaki katika kiwango cha chini cha takriban tani 250000. Inaweza kuonekana kwamba athari za usafirishaji wa koke ya petroli kwenye muundo wa usambazaji wa koke ya petroli ndani ya nchi zinaweza kuelezewa kwa neno "dogo".

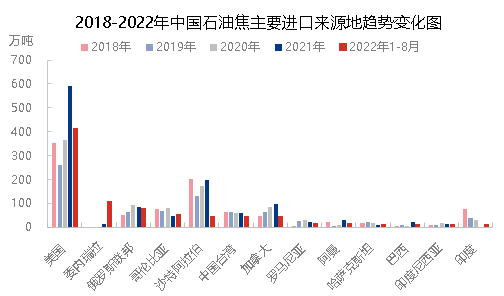

Kwa mtazamo wa vyanzo vya uagizaji, muundo wa vyanzo vya uagizaji wa koke za mafuta ya petroli ndani haujabadilika sana katika miaka mitano iliyopita, hasa kutoka Marekani, Saudi Arabia, Urusi, Kanada, Kolombia na Taiwan, China. Uagizaji tano bora ulichangia 72% - 84% ya jumla ya uagizaji wa mwaka. Uagizaji mwingine unatoka India, Romania na Kazakhstan, ukichangia 16% - 27% ya jumla ya uagizaji. Mnamo 2022, mahitaji ya ndani yataongezeka sana, na bei ya koke za mafuta itaongezeka sana. Kwa kuathiriwa na hatua za kijeshi za kimataifa, bei za chini na mambo mengine, uagizaji wa koke za Venezuela utaongezeka sana, na kushika nafasi ya pili kwa ukubwa kutoka Januari hadi Agosti 2022, na Marekani bado itashika nafasi ya kwanza.

Kwa muhtasari, muundo wa uagizaji na usafirishaji wa koke ya petroli hautabadilika sana katika miaka ya hivi karibuni. Bado ni nchi kubwa inayoagiza na kutumia. Koke ya petroli ya ndani hutumika zaidi kwa mahitaji ya ndani, ikiwa na kiasi kidogo cha usafirishaji nje. Fahirisi na bei ya koke ya petroli iliyoagizwa ina faida fulani, ambazo pia zitakuwa na athari fulani katika soko la ndani la koke ya petroli.

Muda wa chapisho: Desemba-23-2022